Tipos de primas en los seguros de decesos

- Aura Seguros

Contratar un seguro de decesos garantiza que, en caso de fallecimiento, los gastos del funeral estén cubiertos, evitando una carga económica a la familia. Al elegir una póliza de este tipo, es importante entender que existen diferentes tipos de prima (modalidades de pago): natural, nivelada, mixta, seminatural y única. Estas modalidades se refieren a la forma de calcular y abonar el precio del seguro a lo largo del tiempo. A continuación, te explicamos cada tipo de prima y sus características principales, para que puedas decidir cuál se adapta mejor a tu situación.

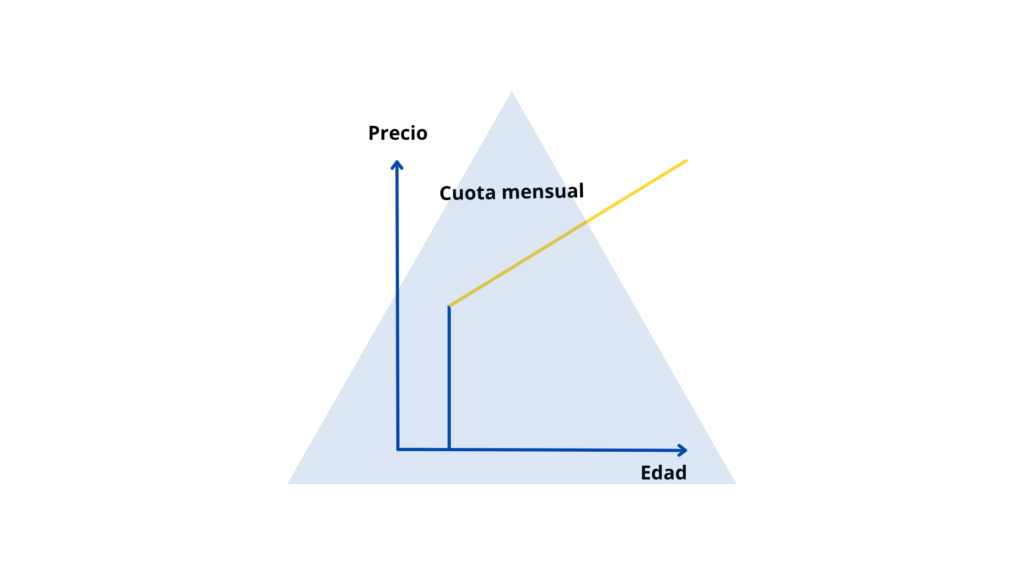

Prima natural

La prima natural se calcula en función de la edad del asegurado y se revisa cada año. Esto significa que cuando se es joven la prima inicial es muy baja, pero sube gradualmente con la edad debido al mayor riesgo de fallecimiento a medida que pasan los años. En otras palabras, cada renovación anual suele encarecer el seguro. Es una modalidad aconsejable si contratas el seguro siendo joven o con presupuesto ajustado, ya que al principio pagarás poco. Sin embargo, debes tener en cuenta que después de los 60-65 años la prima puede aumentar considerablemente, volviéndose más cara en edades avanzadas. Este tipo de prima no genera derechos de antigüedad ni descuentos por permanencia, puesto que siempre pagas según el riesgo actual.

Resumen: la prima natural ofrece un costo inicial bajo y va incrementándose cada año conforme envejeces. Es ideal para empezar joven, sabiendo que más adelante necesitarás asumir primas más altas o cambiar de modalidad.

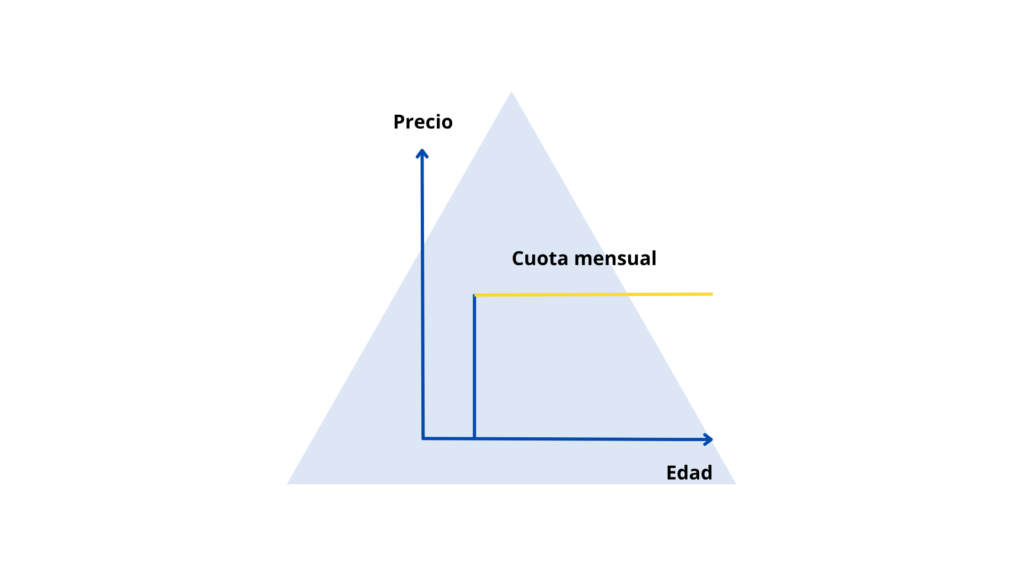

Prima nivelada

En la prima nivelada el pago se mantiene constante a lo largo de toda la vida de la póliza, sin variar por la edad del asegurado. Solo podría ajustarse ligeramente por factores externos como la inflación o la actualización del capital asegurado (es decir, si sube el precio de los servicios funerarios). Esto proporciona estabilidad: sabrás siempre cuánto vas a pagar cada año. La contrapartida es que, al inicio, cuando eres joven, pagarás más que con una prima natural equivalente. Esa diferencia inicial se compensa con el tiempo, ya que al envejecer la prima nivelada se mantiene igual, mientras que la natural seguiría subiendo. Por ello, la prima nivelada resulta conveniente para quienes desean evitar sobresaltos en su presupuesto en la tercera edad. Es una modalidad muy popular por su predictibilidad y porque facilita mantener el seguro durante muchos años.

Resumen: la prima nivelada implica pagar lo mismo todos los años. Es más costosa que la natural en los primeros años, pero brinda tranquilidad al no dispararse con la edad. Suele recomendarse si buscas estabilidad en el pago, especialmente a partir de una edad madura.

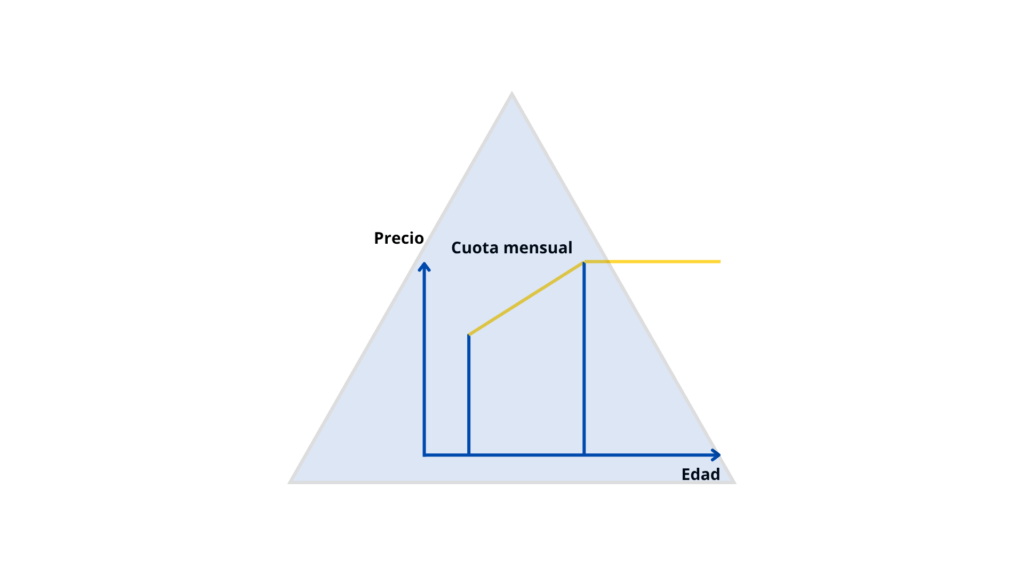

Prima mixta

La prima mixta combina las dos anteriores. En esta modalidad, los primeros años se paga como una prima natural (cuotas bajas que aumentan gradualmente con la edad) y, al llegar a una edad determinada, la póliza pasa automáticamente a prima nivelada (cuota fija). Por ejemplo, una aseguradora puede estipular que al cumplir los 60 o 65 años se congele el importe, manteniéndose estable en adelante. De este modo, te beneficias de primas económicas durante la juventud y de estabilidad en la vejez. La clave de la prima mixta es aunar “lo mejor de cada casa”: cuotas asequibles al principio (como la natural) y la tranquilidad de un pago estable más adelante (como la nivelada)

Esta modalidad suele resultar atractiva para la mayoría de asegurados, ya que equilibra el costo en cada etapa de la vida. Eso sí, depende de cómo la configure cada compañía: si se nivela demasiado pronto, perderías parte del ahorro inicial; si se nivela muy tarde (por ejemplo a los 75-80 años), se parecerá mucho a una prima natural prolongada. En general, muchas aseguradoras fijan la nivelación en torno a la jubilación (65 años), cuando los ingresos suelen reducirse.

Resumen: la prima mixta es una opción intermedia que empieza con pagos bajos y luego se estabiliza. Es ideal si contratas de joven pero quieres evitar aumentos desorbitados al llegar a mayor.

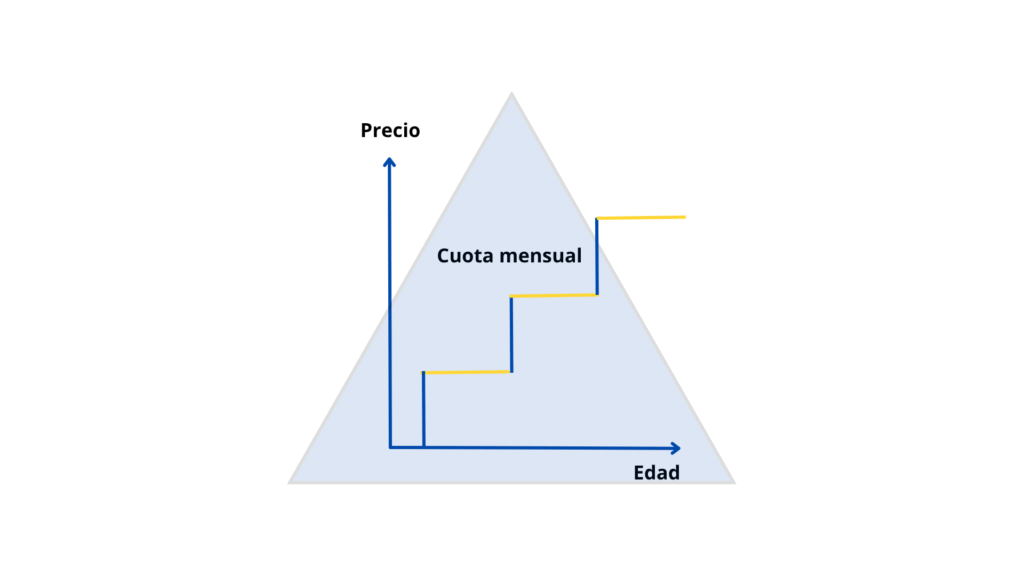

Prima seminatural

La prima seminatural es una variante de la natural. En lugar de recalcular el precio cada año, se actualiza por períodos de varios años (por ejemplo, cada 5 años). Durante cada periodo, la prima permanece fija; al término de ese ciclo, se aplica un incremento significativo y vuelve a fijarse para el siguiente bloque de años. Así sucesivamente durante la vigencia del seguro. En esencia, funciona como una “escalera” de tramos: proporciona mini-periodos de estabilidad, pero con saltos de precio periódicos en lugar de subidas anuales constantes. Algunas pólizas seminaturales también contemplan que, al alcanzar cierta edad avanzada, el seguro pase a prima nivelada, aunque esto depende de cada aseguradora.

Cabe mencionar que la modalidad seminatural es menos común en el mercado actual. No todas las compañías la ofrecen, ya que muchos clientes prefieren directamente la opción mixta o nivelada para etapas finales. Aun así, puede ser útil si buscas retrasar un poco los incrementos anuales, teniendo un respiro de algunos años antes de cada subida.

Resumen: la prima seminatural sube por tramos (por ejemplo quinquenales) en vez de anualmente. Es una fórmula intermedia, aunque hoy en día es de uso más limitado en comparación con las primas natural, nivelada o mixta.

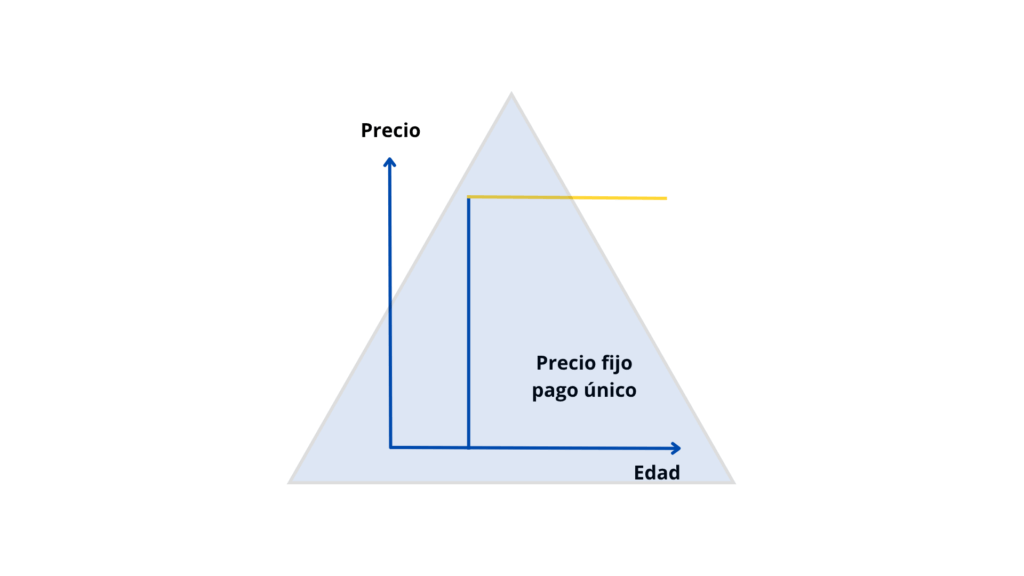

Prima única

La prima única consiste en pagar todo el seguro de decesos de una sola vez, en un único recibo al contratar la póliza. Tras ese pago inicial, la cobertura queda garantizada de por vida, sin más cuotas periódicas. Esta modalidad está pensada principalmente para personas de mayor edad (por lo general, mayores de 65 o 70 años) que no tenían contratado un seguro de decesos previamente. A esas edades, las otras modalidades resultarían muy costosas año tras año, por lo que se ofrece la opción de aportar un monto único.

La prima única proporciona la tranquilidad de tener el seguro pagado de por vida. Eso sí, el desembolso inicial es elevado (puede ascender a varios miles de euros, según la compañía y servicios cubiertos). En algunos casos excepcionales, la aseguradora podría requerir pequeños pagos adicionales en el futuro si aumentan mucho los costos funerarios por la inflación, pero normalmente se intenta evitar cobros posteriores. En resumen, es la solución ideal para quien desea contratar un seguro de decesos en la tercera edad, asegurando el servicio funerario sin dejar pagos pendientes a sus herederos.

Resumen: la prima única implica un pago único al inicio. Es adecuada para personas mayores que prefieren dejar todo resuelto pagando por adelantado y olvidarse de cuotas anuales.

¿Cuál es la mejor prima para un seguro de decesos?

No existe una prima “perfecta” válida para todo el mundo, sino que depende de la edad, las preferencias y la situación financiera de cada persona. Cada modalidad tiene sus ventajas:

- Si eres joven (por ejemplo, menos de 50-60 años) y buscas pagar lo mínimo ahora, podrías optar por una prima natural. Muchos empiezan con prima natural por su bajo costo inicial y más adelante, al envejecer, cambian a prima nivelada o mixta para evitar subidas fuertes.

- Si valoras la estabilidad a largo plazo o ya tienes cierta edad, una prima nivelada puede convenirte, ya que te asegura cuotas constantes y protección frente a incrementos por edad. A partir de unos 65 años suele ser más económico y seguro mantener una prima nivelada que una natural creciente.

- La prima mixta suele ser una elección recomendada para muchos asegurados, porque combina ambas ventajas. Es apropiada si quieres equilibrio: pagar poco de joven y luego congelar la prima para tenerla controlada en la madurez.

- Para personas mayores que contratan tarde, la prima única destaca como la opción más práctica, al garantizar el servicio de decesos con un solo pago. Evita tener que abonar una prima elevada cada año durante la vejez.

- La prima seminatural podría interesar a quienes deseen un término medio entre natural y nivelada durante un tiempo, aunque hoy se usa menos.

En definitiva, la mejor prima es la que mejor se adapte a tu etapa de la vida y a tu bolsillo. Lo importante es analizar tu caso: edad, presupuesto actual y futuro, y preferencias personales. Siempre puedes consultar con un asesor de seguros para que te oriente en la elección más conveniente.

Preguntas frecuentes sobre las primas de seguros de decesos

En un seguro de decesos no hay un límite de años preestablecido: se paga mientras la póliza esté vigente, es decir, toda la vida del asegurado (salvo que cancele el seguro o en caso de haber elegido prima única). La única excepción es la modalidad de prima única, en la que se paga todo por adelantado en un único año y la cobertura queda garantizada de por vida sin más pagos posteriores.

La diferencia está en cómo evoluciona el precio. En la prima natural, la cuota aumenta cada año según la edad del asegurado (empieza baja y sube con el tiempo). En la prima nivelada, la cuota permanece fija desde el inicio (no sube con la edad, solo puede cambiar ligeramente por inflación).

Cada una tiene su momento. Si eres joven, la prima natural puede ser la más económica de inicio, aunque se encarecerá después. Si valoras la tranquilidad a largo plazo, la prima nivelada te garantiza pagos estables toda la vida. Si quieres un término medio, la prima mixta ofrece cuotas bajas primero y estabilidad después, siendo una solución equilibrada para muchos.

Conclusión y consejo final

Conocer estos tipos de primas te permite elegir el seguro de decesos más adecuado a tu edad y necesidades. Antes de decidir, compara cómo evoluciona el costo en cada modalidad y piensa en el largo plazo. Recuerda que lo importante es que tú y tu familia tengáis tranquilidad y protección económica llegada la hora.

En Aura Seguros estaremos encantados de asesorarte en la elección de tu seguro de decesos. Contamos con profesionales que pueden explicarte las opciones en detalle y ayudarte a encontrar la modalidad de prima que mejor se adapte a ti. No dudes en contactarnos para resolver cualquier duda o solicitar un presupuesto sin compromiso. ¡Garantiza hoy la tranquilidad de tu familia para el futuro!

Artículos relacionados

Seguro médico con o sin copago

¿Es mejor un seguro médico con o sin copago? En esta guía te explicamos las diferencias, ventajas y cuándo conviene elegir cada modalidad según el uso que vayas a hacer del seguro de salud.

Cómo saber si un familiar fallecido tiene seguro de decesos

Descubre cómo saber si un familiar fallecido tenía seguro de decesos. Te explicamos los pasos para comprobarlo, cómo solicitar el certificado oficial del Ministerio de Justicia y qué hacer si no aparece ninguna póliza.